Цены на нефть будут снижаться, и теперь все будут считать, что это связано с событиями в Венесуэле. Но любой, кто следил за моим анализом в течение последнего года, знает, что эта тенденция наблюдалась на наших графиках уже довольно давно.

Однако все любят истории. И сегодняшняя история заключается в том, что именно новости из Венесуэлы приведут к снижению цен на нефть. Давайте проверим это на практике.

Нынешняя ситуация на нефтяном рынке напоминает мне фондовый рынок во время событий 11 сентября 2001 года. Большинство инвесторов считают, что события 11 сентября вызвали медвежий рынок на фондовом рынке. Но проблема в том, что большинство этих инвесторов не обращают внимания на исторические факты, особенно когда есть убедительная «история», за которой можно следить.

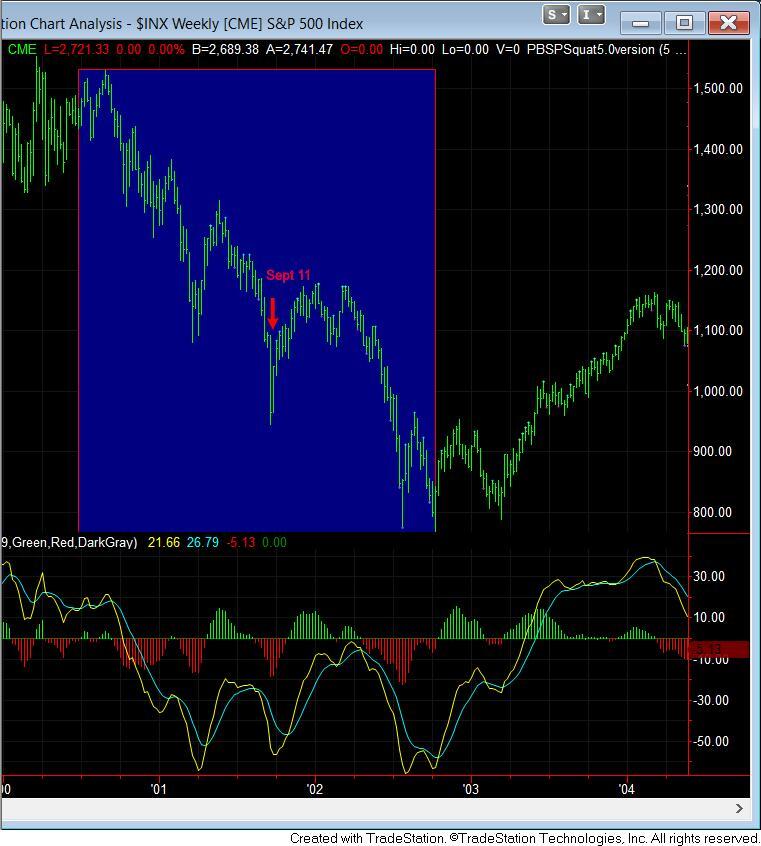

За последние 15 лет я предлагал тысячам своих членов и клиентов следующее задание, и ни одному из них не удалось успешно его выполнить. Учитывая, что события 11 сентября считаются самым значимым событием в Соединенных Штатах за последние 50 с лишним лет, можно было бы подумать, что определить это событие на графике довольно легко. Что ж, вот долгосрочный график индекса SPX без указания дат, и я предлагаю каждому читателю определить, где на этом графике произошло событие 11 сентября:

Если вы, как и подавляющее большинство инвесторов, предполагали, что события 11 сентября произошли на пике этого графика, что привело к очень резкому падению, то истина окажется совсем иной:

Как видно из прилагаемой диаграммы, фондовый рынок уже находился в многолетнем медвежьем тренде, когда произошли события 11 сентября. Более того, и это самое шокирующее, рынок приближался к краткосрочному минимуму, когда произошли события 11 сентября, и фактически через две-три недели после 11 сентября его цена была выше, чем в день теракта.

Очевидно, это противоречит всем ожиданиям инвесторов, когда они видят, как на самом деле работают рынки. Тем не менее, история показывает, что рынки не следуют механической парадигме, как это обычно считается. Как изложил Боб Прехтер в своей основополагающей книге «Социономическая теория финансов» (книгу, которую я настоятельно рекомендую каждому инвестору и трейдеру):

«Задача наблюдателей, как они её видят, состоит просто в том, чтобы определить, какие внешние события вызвали те или иные изменения цен. Когда новости, кажется, логично совпадают с движением рынка, они предполагают причинно-следственную связь. Когда новости не совпадают, они пытаются разработать причинно-следственную структуру, чтобы подогнать их под ситуацию. Когда они даже не могут придумать правдоподобный способ исказить новости, чтобы оправдать действия рынка, они списывают рыночные движения на «психологию», а это значит, что, несмотря на обилие новостей и множество изобретательных способов их интерпретации, их воображение недостаточно богато, чтобы придумать убедительную причинно-следственную историю».

В большинстве случаев наблюдателям легко поверить в причинно-следственную связь между новостями. Финансовые рынки постоянно колеблются, новости появляются постоянно, и иногда эти два элемента совпадают настолько хорошо, что усиливают предвзятое мнение комментаторов о механической причинно-следственной связи. Когда новости и рынок не совпадают, они пожимают плечами и игнорируют это несоответствие. Те, кто работает в рамках механистической парадигмы в финансах, похоже, никогда не видят и не обращают внимания на существование этих вопиющих аномалий.

До времен Р. Н. Эллиота мир применял законы физики Ньютона в качестве аналитического инструмента для фондовых рынков. В сущности, эти законы утверждают, что движение во Вселенной обусловлено внешними силами. Ньютон сформулировал эти законы внешней причинности в виде трех законов движения: 1 – тело в состоянии покоя остается в состоянии покоя, если на него не действует внешняя сила; 2 – тело в движении остается в движении по прямой линии, если на него не действует внешняя сила; и 3 – на каждое действие существует равное и противоположное противодействие.

Однако, как утверждал Эйнштейн: «Во второй половине XIX века в физику были привнесены новые и революционные идеи; они открыли путь к новому философскому взгляду, отличающемуся от механистического».

Однако, несмотря на то, что физика отошла от ньютоновской механики, анализ финансовых рынков остался верен этой точке зрения.

«Многие издания и финансовые аналитики продолжают обсуждать текущие события как причины роста и падения рынка. Они располагают ежедневными новостями и информацией о поведении рынка. Поэтому сопоставить одно с другим — дело несложное. Когда новостей нет, а рынок колеблется, они говорят, что его поведение носит «технический характер»... В средневековье считалось, что мир плоский. Мы продолжаем поддерживать подобные заблуждения». — Р.Н. Эллиотт

Однако правда заключается в том, что внешние события влияют на рынки лишь постольку, поскольку они интерпретируются участниками рынка. При этом такая интерпретация определяется преобладающим социальным настроением. Поэтому важным фактором является не само социальное событие, а лежащее в его основе социальное настроение, которое и формирует понимание этого внешнего события.

Это объясняет, почему мы часто наблюдаем рост рынков после объявления плохих новостей или падение после объявления хороших новостей. Когда рыночные настроения позитивны, негативные новости будут интерпретироваться как позитивные. И наоборот. Это более честный и последовательный взгляд на рыночные процессы, в отличие от какой-то механической парадигмы, которая часто заставляет нас ломать голову.

И многие недавние исследования рынка подтверждают этот вывод.

В исследовании 1988 года, проведенном Катлером, Потербой и Саммерсом под названием «Что влияет на цены акций», они проанализировали динамику цен на фондовом рынке после важных экономических или других новостей (включая крупные политические события) с целью разработки модели, позволяющей прогнозировать движения рынка ретроспективно. Да, вы не ослышались. Они еще даже не дошли до стадии разработки модели прогнозирования в перспективе.

Однако исследование пришло к выводу, что «макроэкономические новости… объясняют лишь около одной пятой части колебаний цен на фондовом рынке». Более того, они даже отметили, что «многие из крупнейших рыночных движений последних лет происходили в дни, когда не было крупных новостных событий». Они также пришли к выводу, что «удивительно малое влияние оказывают важные новости о политических событиях… и международных событиях». Они также предполагают, что:

«Относительно слабая реакция рынка на подобные новости, наряду с данными о том, что значительные колебания рынка часто происходят в дни без каких-либо важных новостных сообщений, ставит под сомнение мнение о том, что движения цен на акции полностью объясняются новостями…»

В августе 1998 года газета Atlanta Journal-Constitution опубликовала статью Тома Уокера, который провел собственное исследование «неожиданных» новостных событий за 42 года и соответствующей реакции фондового рынка. Его вывод, который, вероятно, удивит большинство, заключался в том, что чрезвычайно сложно установить связь между рыночными колебаниями и драматическими неожиданными новостями. На основании исследования и выводов Уокера, даже если бы вы знали новости заранее, вы все равно не смогли бы определить направление движения рынка, основываясь только на них.

В 2008 году было проведено еще одно исследование, в котором было проанализировано более 90 000 новостных сообщений, касающихся сотен акций, за двухлетний период. Они пришли к выводу, что значительные колебания цен на акции НЕ были связаны ни с какими новостными сообщениями.

«Большинство таких скачков не были напрямую связаны ни с какими новостями, и большинство новостных сообщений не вызывали никаких скачков».

В статье под названием «Крупные финансовые кризисы», опубликованной в 1997 году в журнале Physica A., издании Европейского физического общества, авторы в своих выводах попытались объяснить это явление:

«Фондовые рынки — это удивительные структуры, имеющие аналогии с, пожалуй, самой сложной динамической системой в естественных науках, а именно с человеческим разумом. Вместо обычной интерпретации гипотезы эффективного рынка, согласно которой трейдеры сознательно извлекают и включают (своими действиями) всю информацию, содержащуюся в рыночных ценах, мы предлагаем рассматривать рынок в целом как способ проявления «возникающего» поведения, не свойственного ни одному из его компонентов. Другими словами, мы имеем в виду процесс возникновения разумного поведения на макроскопическом уровне, о котором отдельные организмы на микроскопическом уровне не имеют представления. Этот процесс обсуждался в биологии, например, в популяциях животных, таких как муравьиные колонии, или в связи с возникновением сознания».

Позвольте мне показать вам пример, используя наши диаграммы USO за последний год. И вы сами сможете решить, действительно ли новости повлияли на ситуацию.

Именно этого мы ожидали весной 2025 года.

Как видите, мы ожидали, что USO достигнет дна в районе 60, с расчетом на рост до уровня 88, за которым последует снижение ниже 60. И этот график был составлен задолго до всех этих движений, и мы явно не располагали предварительной информацией ни о каких «новостях».

Как мы теперь знаем, USO достигла дна чуть выше уровня 60, а затем резко выросла до области 84. На самом деле, в конце июня наблюдался резкий скачок в ночной сессии до сопоставимой области 88, чего не было видно в течение торговых часов, отслеживаемых на графике USO, а затем произошел разворот перед открытием рынка на следующий день. И вершина пришлась на период, когда закончилась война с Ираном и Израилем. Знал ли я, что эта война произойдет, когда я опубликовал этот анализ графика в начале 2025 года? Знал ли я, что война закончится, когда USO достигнет области 84-88?

Если вы думаете, что мне просто повезло с этим анализом, то мои более чем 8000 клиентов подтвердят, что мы делали это много-много раз за последние 15 лет, и это уже далеко не просто удача. Как заметил один из моих клиентов, который работает со мной более десяти лет: «Количество различных рынков, таких как TLT, металлы, нефть, IWM, SPX и т. д., которые вы абсолютно точно определили за эти годы, просто легендарно».

На самом деле, меня до сих пор поражает, как рынок предоставляет нам эту дорожную карту задолго до того, как появятся какие-либо новости. И это приводит к выводу, который многие опытные трейдеры и инвесторы отмечают как популярный тезис: «Новости следуют за циклами».

Очевидно, что новости на самом деле не следуют циклам, но подразумевается, что новости вписываются в циклы, а не являются их причиной, что полностью противоречит мнению большинства начинающих инвесторов.

Конечно, многие из вас сейчас думают: «Ави, а как же все те случаи, когда новости вызывают движение в том направлении, которое я ожидал, исходя из этих новостей?» Что ж, разве я говорил что-то, что могло бы указывать на невозможность и недопустимость такого развития событий? В таких ситуациях это просто означает, что настроение и суть новостного события совпали в тот момент. Но бывает и наоборот, когда суть новости и направление движения рынка прямо противоположны, что и приводит вас к выводу, который мы обсуждали выше. Тем не менее, когда это происходит, большинство начинающих инвесторов просто игнорируют эти «исключительные» ситуации, чтобы сохранить свои ложные механические ожидания, переходя к следующему новостному событию.

Так почему же начинающие инвесторы убеждены в ложности своей механистической парадигмы? Одна из причин заключается в том, что финансовые СМИ изо дня в день строят всю свою аргументацию на этой механистической парадигме. Каждый день вы слышите, что «рынок вырос из-за XXX» или «рынок сегодня упал из-за YYY». Как отметил Даниэль Канеман в своей книге «Думай быстро и медленно», «надежный способ заставить людей поверить в ложь — это частое повторение, потому что привычку трудно отличить от истины». И, если вы внимательно понаблюдаете, вы даже можете увидеть случаи, когда XXX и YYY являются одной и той же причиной, но рынки движутся в противоположных направлениях по этим же самым причинам.

Еще одна причина, как указывал Канеман, заключается в том, что наш разум всегда ищет объяснения происходящему вокруг нас. Как он говорил: «Доказательством служит то, что мы рождаемся с предрасположенностью к целенаправленным атрибуциям». Другими словами, наш разум автоматически ищет причинно-следственные связи. Более того, мы также целенаправленно ищем подтверждающие доказательства этих утверждений, как только они нам становятся твердыми. Это известно как «стратегия позитивной проверки».

«Вопреки правилам философов науки, которые советуют проверять гипотезы, пытаясь их опровергнуть, люди ищут данные, которые, вероятно, будут совместимы с их нынешними убеждениями. Предвзятость подтверждения [нашего разума] способствует некритическому принятию предположений и преувеличению вероятности экстремальных и маловероятных событий… [наш разум] не склонен к сомнениям. Он подавляет двусмысленность и спонтанно конструирует истории, которые максимально последовательны».

Это также объясняет, как Боб Прехтер пришел к своему выводу, отмеченному выше, когда заметил: «Когда новости и рынок не совпадают, они пожимают плечами и игнорируют это несоответствие. Те, кто работает в рамках парадигмы механики в финансах, похоже, никогда не видят и не обращают внимания на существование этих вопиющих аномалий».

Таким образом, по мере того, как рынок продолжает снижаться к нашей цели — уровню USO ниже 60, — вы, вероятно, продолжите наблюдать множество колебаний вверх/вниз, поскольку структура, скорее всего, формируется в виде очень сложной диагонали, ведущей к нашей цели. Но, в конечном итоге, структура указывает на снижение в ближайшие месяцы, что, вероятно, приведет к потрясающей возможности для покупки после завершения этого снижения.

Комментариев нет:

Отправить комментарий